作者/ 编辑/ 2019-05-13 16:07:00.0

华尔街有句谚语——“Sell in May and go away”,直译过来就是“在5月卖出,然后该干嘛干嘛去”,意指每年5月前后股市往往开始走弱。A股有个相似的说法叫“五穷六绝七翻身”。同样不看好5月行情,配合当前地量复地量、人气低迷的氛围,难道不饶人的历史规律在A股市场又重现了?

而谚语的后一句则是“but remember to come back in September”,“但是别忘了在9月份回来哦”,即进入四季度后行情将有所好转。

根据这一谚语,每年夏秋季股票收益率会低于春冬季。在海外市场这被称为“Sell in May ”效应。

通过对海外主要股票市场以及A股的历史数据分析发现:

海外市场长期存在“Sell in May ”效应:主要指数每年5月至10月涨跌幅均值和中值,都明显低于每年11月至次年4月。

假期来临、白天变长、气温升高等因素对投资者情绪的影响是“Sell in May”效应的主因。

A股也存在在“Sell in May ”效应:上证综指每年5月至10月的表现明显低于每年11月至次年4月。

每年10月末买入,5月初卖出上证综指。“Sell in May”策略自90年至今年化收益率为13.4%,而上证综指仅为12.7%。考虑到只持仓半年,实际辅以固收投资,年化收益会更高。

震荡市中“Sell in May”效应驱使行情向年末和年尾靠拢,年中大概率是行情淡季。

与海外市场不同,A股“Sell in May”效应源于政策淡季和基本面变化。

5月魔咒令人战战兢兢

恰逢市场进入5月第一个交易日就出现大跌,而2015年那一次大牛市的顶部就是出现在5月,那么市场上真的有5月魔咒吗?除了5月魔咒,A股还有哪些需要留意的“日历效应”呢?

A股历史上两次牛市中的“5月魔咒

”过去十几年,A股历史上真正的大牛市出现次数并不多。大部分人记忆最深刻就是两次大牛市:2007年创6124点的大牛市,以及2015年突破5000点的大牛市。非常巧合的是,这两次大牛市都出现了“5月魔咒”!

2007年5月30日,因为当时市场炒作气氛过度,出现了印花税上调的政策,导致A股的那轮大牛市出现了第一次大规模的调整。在几天之内,许多个股跌幅高达40%以上。虽然这一次的调整并非牛市终结,但市场风格在调整之后出现了巨大变化。之前投机炒作的小股票和题材股基本上熄火,而以机构投资者重仓的蓝筹股出现了一大波上涨。由于当时经济基本面还是靠投资拉动,后面一波涨幅较大的股票都是以周期股为代表。

2015年的大牛市,上证指数也是在5月28日出现了单日6.5%的巨大下跌,成交量突破1.2万亿。调整之后虽然指数再创新高,那回头看那已经是强弩之末,上证指数也在两周内见到了此次牛市的大顶,从此开始了持续的几轮暴跌。

两轮牛市都在5月出现了剧烈调整,并且对其之后的走势产生了巨大影响。

各主要行业的“sell in may”效应

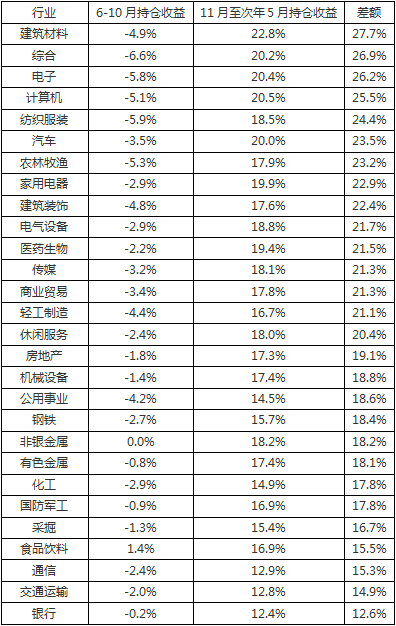

自2000年至2017年底,各主要行业在”sell in may”效应下,6-10月持仓收益绝大多数为负,平均下跌3%,在11月至次年5月,持仓期间收益平均在17%左右。也就是说,在每年11月初入场,在次年的5月末离场,各行业市值均配,可以获得持仓七个月,17%的投资回报。空仓躲避6-10月的下跌,在此期间可以购买货币基金,持仓5个月,大约可以额外获得2%的收益,全年将获得17%+2%=19%的收益。

下表中的差额列,反映出的是”sell in may”效应的显著程度,差额越大,效应越明显。可见,建筑材料、综合、电子、计算机、纺织服装、汽车这几个行业的sell in may效应明显。

A股那些有趣的“日历效应”

今天,“春季躁动,四月决断”已经被大众所熟知。

春节躁动的原因很简单,每年年初都是流动性最宽松的时候,经济数据也不能证伪,市场整体的预期都会比较高。我们甚至在2008年的大熊市中,都出现过年初春季躁动,那时候通胀很高,炒的是农产品。2018年的大熊市,年初也是一波大的上涨。比较特殊是2016年,开年直接两次熔断,属于少数一开年就见当年最低点的年份。

A股还有“节日效应”:

1、中国股市存在节日效应,即不但有节前效应,而且有节后效应,依据是不仅在节前,节后的收益率均值也比其他交易日收益率均值大得多。

2、中国股市的节日效应可能主要体现在个别节日上,依据是节日与节日之间的收益率均值有很大差距,甚至个别节日出现负的收益率均值。

3、中国股市节日前后的高收益率可能与风险有关,依据是节日前后的收益率与其他交易日的收益率有很大差异的同时,它们的收益率标准偏差也有很大的差异,尤其是节后,其标准偏差都比其他交易日的标准偏差大。那么节后的高收益可能是对高风险的补偿。

“日历效应”中,每年的11月也是上涨概率最高的一个月。根据2000到2017年的统计中,11月A股的上涨概率高达67%,是历史上仅次于2月的。为什么会出现这种情况?可能和12月的收尾以及中央经济工作会议有关。

我们发现无论是2月还是11月,其如此高的上涨概率和政策预期有比较大关系。说明市场在这个阶段更大依靠估值驱动。而历史上看,12月往往会有比较大的风格切换和“获利了结”特征。历史上看,好几个年份的12月都出现了“Kill the winner”的特征。

因此,不同于海外市场的“Sell in May”效应源于假期、季节等因素对情绪的干扰,A股的“Sell in May”效应有不同的逻辑:

一是5-10月处于基本面验证期,市场面临的考验变大。

每年年初,政策亮点多、资金整体充裕、经济数据空窗,易出现春季躁动行情。而随着4、5月份宏观经济数据明朗、年报和一季报公布,业绩进入验证期,因之前市场已躁动,只有数据持续改善且好于预期,市场才有继续上涨动力。

二是5-10月处于中国政策周期的淡季,对市场情绪刺激不如其他月份。

每年1-2月地方召开“两会”、部委召开年度工作会议,3月召开全国“两会”,10-11月召开中共*届*中全会、12月召开中央经济工作会议。相比而言,5-10月份是政策淡季,主要是政策执行落实期,这是影响风险偏好的因素之一。

日历效应背后的思考:一切皆周期

谈论日历效应,并非是鼓励大家根据日历去做择时。但是不做择时并不等于不理解周期。当我们理解周期了以后,就能更好的去做一些准备。

如同一年四季,有寒冬也有盛夏。日历效应的背后,是经济活动和人类心理的周期。每年的开始,大家都是偏向乐观的。一年之计在于春,大家对于全年都有比较强的期望。到了4-5月时,这种预期需要更多的数据来验证,而一旦之前的预期过高,之后的数据很大概率低于预期。每年的年末,大家有都开始为第二年做准备。

即使在华尔街,市场的交易结构基本上是机构,每一个细节都被研究得非常透彻。而即便如此,Sell in May依然每一年被人提起。

其实周期告诉我们的是,相信常识和规律,相信人类情绪中的钟摆摇动。这个世界最终不变的,就是人性。