作者/ 大队长 编辑/ 2019-05-27 14:36:00.0

快递行业,一个近些年开始风靡,却迅速变得人人难以割舍的行业,十年前我们的生活里没有快递,没有快递员,没有包装盒。十年后的今天,我们的生活中充斥着包装盒,充斥着快递小哥的短信,充斥着人满为患的菜鸟驿站。

随着人们整体生活水平的提高,越来越多的个性化需求开始涌现,国内电商已经进入一个相对缓和的增长期,依赖电商业务成长起来的快递企业不得不开辟新的市场,将目光投向海外。再加上关税的降低,C端消费者能够买到更便宜的境外商品,跨境电商发展迅猛。

2018年中国跨境电商交易规模将达9万亿元,且在2017年的基础上增长将近18.4%。而跨境电商平台的发展,也使得跨境物流成为各大物流企业竞相追逐的焦点,顺丰、中通、菜鸟等国内快递企业都不约而同在国际化的战场上驻扎了营地,一边扩大自己的业务,一边观望跨国物流巨头的动向;而UPS、FedEx等跨国物流巨头也紧盯中国快递市场,双方都在伺机而动。

而这个看似普通又平凡的行业,我们又是否真的了解呢?遥想17年初,顺丰增发的消息在市场上铺天盖地,一大堆宣称能够参加顺丰定增的基金开始公开募集,那时候顺丰股价70块,参加定增的投资者大概能拿到9折的折扣,63块,而今天,31块。

那时的顺丰不可一世,号称着要统治快递行业,无数坐在CBD的金领研究员写下了物流王者浮出水面,大国崛起顺风远航一类的文章。这帮人坐在陆家嘴金融城,他们只看得到顺丰,他们认为顺丰是这个世界上唯一有资格活下来的快递商。

但事实呢,两年后,被CBD金领鄙视的三通一达拿下了56%的市占率,被认为将要统治世界的顺丰市占率高傲的排在行业第五。虽然依旧享受着二级市场最高的估值,但离凡间已经越来越近。

CBD的研究员逐渐明白了,顺丰没有那么好,三通一达也没有那么差。

快递行业的经营模式和其诡异的竞争格局同样是不为人所知的,我们熟悉的是家楼下的菜鸟驿站,学校门口的圆通快递。偶尔在路上我们能看见彩色的顺丰控股的运输车,但大家并不知道的是,这些我们熟知的快递公司的旗帜大多和快递公司本身都没多大关系。

快递行业的快速发展源于电商的爆发式的增长,淘宝是轻资产靠着一个网站就能吸引往来客商蜂拥而至,但快递不是。快递需要车,需要中转仓库,需要大量的人力物力。马云能靠一个网站一年销售额翻几倍的变化,但快递公司来不及一年买几倍的车,扩展几倍的中转仓库。

于是快递行业发展之初靠的是加盟,有车可以加盟,有仓库可以加盟,有人可以加盟,有车有人又有仓库便可以大大的加盟,靠着疯狂的加盟扩张,快递大佬们勉强跟上了马云爸爸的脚步。但与此同时,快递大佬们背后也跟满了加盟商,车是加盟商的,中转站是加盟商的,人是加盟商的。

慢慢的马云爸爸也减速了,我国网络零售销售额从过去的翻倍增长逐步下降到30%以下,根据最新数据,2018年,全国网上零售额90,065亿元,比上年增长23.9%。

进入中低速增长的网络零售销售额必定伴随着进入着中低速增长的快递行业,快递行业进入了存量竞争时代。

存量竞争时代拼的是什么?是品牌价值,是成本,是运营效率。但恰好,屁股后面的加盟商,特别是大的加盟商就成了最大的拦路石。

举一个很简单的例子,如果某家快递公司中转站是加盟商的,这意味着什么?意味着每一份快递的出入中转站都需要给加盟商交钱,加盟商可不会考虑快递的整体成本高低,当然是收的越多越好。加盟商更不会花钱改造设备,智能分拣设备省下来的时间和我加盟商又有什么关系呢?

当这一切传导到消费者处变完全变了样,我们消费者看到的就是这家快递公司送货效率低,送货速度慢,而且价格还挺贵。谁还傻楞着去用这样一家快递公司呢,于是贪财短视的加盟商成为了快递公式倒闭的最大推手。

精明的快递公司怎么会放任这种情况出现了,于是他们在16年像商量好似的同时上市融资,融资的钱第一时间用于资本化支出购买加盟商的中转站,运输车。提升经营效率,降低经营成本,提高竞争力。

2016年圆通快递成功上市,是国内第一家登陆A股的快递企业,同年申通快递在深交所上市,2017年韵达快递和顺丰快递在深交所登陆资本市场。资本的注入加剧了快递行业的竞争态势,在竞争中成本压力逐渐增强。

四种末端配送方式概况

末端网点是解决快递配送最后一公里的方式,提升末端网点配送的效率能够有效提升整个快递配送的工作效率。快递柜是目前主要的配送方式之一,快递员可以将快递集中存放在快递柜中,不需要单独配送每个快递。这能够在一定程度上减少快递员的配送时间,同时可以保证快递的安全性,节省配送时间。它的劣势是收件人不能及时的检查快递,同时也为收件人增添一定的麻烦,需要特意去快递柜提取快递。

无人机是近年发展迅速的行业,无人机与快递配送非常契合,能够减少人工成本以及大幅度减少配送时间。不过具体实施仍有很大的难度,在技术上门槛高,尚不完善。

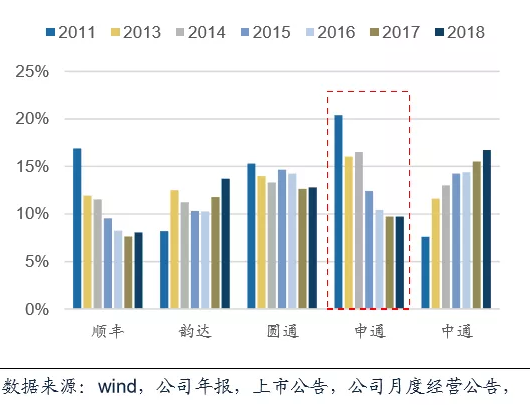

申通快递由于资本化开支不及时,没有及时将加盟商的重资产自营化导致经营效率下降,单票成本居高不下,竞争力减弱。

这直接使申通快递市占率从2011年的全市场第一,超过20%一路下滑到2017年全市场第四不到10%。

经营情况的变化发生在2018年。其实早在2017年,申通快递就发现了自身经营面临的问题和困境,提出了中转自营,网点加盟的经营策略。但由于加盟商普遍待价而沽,漫天要价收购一直难有进展。

2018年,随着宏观经济下行,去杠杆的推进,大加盟商由于资产较重普遍也面临资金周转上的困境,议价能力下降。申通快递把握机会,累计使用了约15亿元收购15个核心城市的转运中心。截止2018年底,申通快递服务网络共有转运中心68个,其中自营转运中心60个,自营率约为88.24%。

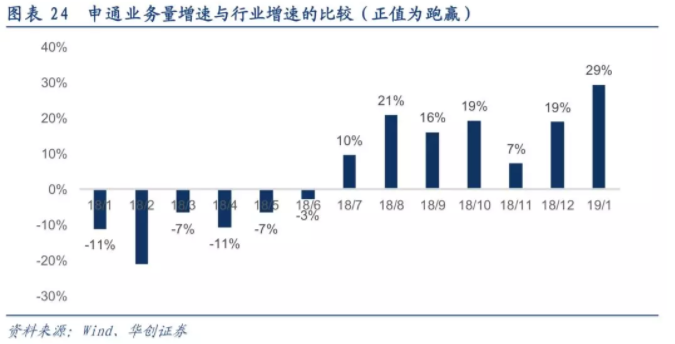

与此同时申通的经营情况也开始出现明显的改善。从2018年分月数据来看,从2018年7月开始,申通快递的业务量增速开始跑赢行业增速,这也就意味着申通快递的市占率从2018年7月开始逐步上升。截止2019年3月,申通业务量市占率达到10.64%,较去年提升接近1个百分点。

同时,申通快递企业年有效申诉率和三大件比率稳步下降,快递次日达、隔日达等产品的服务时效稳步提升,总体服务质量得到电商平台及广大消费者认可。

落寞的快递巨头经营情况出现了明显的反转。

“您好,马云,来取下您的申通快递!”

“多少钱?”

“46.6亿!”

2019年3月11日,阿里巴巴战略投资申通快递事宜公开,阿里巴巴将以20.8的转让对价间接获得申通快递14.65%的股权,该比例高于阿里巴巴对圆通,中通的持股比例。申通成为继中通、圆通、百世汇通之后,又一个投入了阿里爸爸怀抱的快递企业。仅剩韵达还未怀抱阿里大家庭,或者说,下一个目标,可能就是韵达。

至此,申通深度绑定其上游最大的客户阿里巴巴,市场之前普遍担忧的阿里入股了圆通,中通但没有入股申通是否会对申通业务有一定影响的质疑烟消云散。

入股申通背后,阿里的阴谋和阳谋

阿里对快递行业的布局谋划已久,入股申通不过是进一步完善阿里的快递版图,是为了加速阿里菜鸟网络第四方物流建设的步伐,为了将产业物流效率进一步提升。阿里对快递行业的布局早在2008年就开始了,时至今日阿里花了11年的时间入股“四通”,又通过菜鸟与韵达达成合作关系间接与韵达结盟。

追逐快递行业下一波“智能化、全球化”的红利是阿里迫切想要实现的目标,也是所有快递公司想要实现的目标。在去年全球智慧物流峰会上,马云就曾表示阿里和菜鸟将投资上千亿元建设国家智慧物流骨干网。阿里入股包括申通在内的“四通”其实就是想联合这些快递公司一起赚钱。

虽然阿里有庞大的电商作为支撑,但是阿里一直没有自己的快递,电商产生的快递业务由第三方快递公司摊分。阿里要建成第四方物流网络需要借用快递公司多年积累的物流基础设施,所以入股申通也是为了进一步换取物流资源。

其次,业内有猜测,阿里此举有一定制衡拼多多的意思。财报显示,拼多多2018年移动平台总订单数达到了111亿笔,相较于去年同期的43亿笔同比增长了158.14%。同阿里一样,拼多多没有自己的物流公司,其平台产生的物流订单都是由第三方物流公司承担。

而自有物流正在逐渐成为电商平台的一个核心竞争力,阿里和通达系形成稳固的合作关系,这对于日后在战略上牵制拼多多的发展有莫大的帮助。

最后,农村市场仍然是电商的一块大肥肉,阿里作为电商巨头自然是对农村市场这块肥肉势在必得。但是要将电商发展到农村,最先要解决物流的问题。阿里的第四方物流网络的计划就是打通农村市场的重要一步。农村电商的上行和下行都会因为第四方物流的推进而变得更加高效。

阿里的第四方物流网络就是要站在巨人的肩膀上,让巨头来主导,而不是自己再重新烧钱培养出一个新的物流公司。物流行业本就不适合分散,如果能与其他物流公司达成战略合作,在减少不必要浪费的基础上健康高效发展是最好不过了。

总的来说,阿里通过目前为止最有效最省钱的方式(即入股了“四通”,合作了韵达),初步形成了四通八达的第四方物流网络雏形。阿里此举对快递行业的格局产生了巨大影响。

通达系被阿里“拧成一股绳”,吃苦的是顺丰?

入股申通后,阿里的“通达系”版图绘就,与此前宣布入局个人快递业务的京东,还有一直以高端物流著称的顺丰形成了快递行业的三极格局。而随着快递行业三极格局的形成。入股申通通达系就位后,阿里势必会有联合这些快递优化阿里电商物流的一系列动作,商家与物流的沟通和合作会更加快捷便利。而通达系不断优化的物流也会给原本作为行业佼佼者的顺丰增添明显的压力。

在订单体量方面,阿里的“人海战术”将通达系扭成一股绳,势必会对顺丰、京东造成一定的冲击。阿里通达系凭借着电商业务制造的巨大物流单量需求吸引快递公司与之结盟,使用“人海战术”将顺丰、京东之外的快递大户占全,整合物流资源与顺丰等快递公司抗衡。

根据公开资料整理的数据显示,占据2018年中国主要快递公司的物流单量前三甲的是中通、韵达、圆通,三甲之后紧接着是百世汇通和申通,顺丰的物流单量垫底,未到达中通单量的二分之一。由此可见,相较于同行顺丰在物流订单体量还有一定差距。

本来顺丰的物流订单体量排名垫底,即在订单量上存在一定劣势,而后阿里又将物流订单体量排名在前的“四通一达”联合起来,顺丰就更势单力薄了。换言之,阿里通达系的集结势必在订单体量上对顺丰造成一定的冲击。

在运营模式方面,阿里联合通达系采取的是“薄利多销”打法;而顺丰是重资产模式,主打高客单价。阿里其实就是联合顺丰、京东以外的几大快递公司(即通达系)在全国推广加盟商制度,利用这种轻资产的模式迅速扩张。

阿里之所以能这么做是因为上游的电商业务量为其提供了充足的底气,因为规模化的电商业务量所以物流成本得到了压缩,因为有了规模所以快递配送可以更加流程化、规范化和标准化。自然而然地,快递运送的效率就提上去了。

相较于通达系,顺丰的重资产模式全盘抛弃了加盟制,全部的环节都是由顺丰自营。自营的好处就是顺丰能很快形成从上到下一整套快递服务标准,树立高效、安全的口碑。重资产模式下的顺丰通过购买飞机、提高配送频次等加速快递周转速率。这样的顺丰在企业文件、贵重物品等高端配送领域做得比其他的快递公司都要出色,并且在快递的时效性上更加到位。

可是,相比于通达系通过结盟的方式减轻负担高效运转,顺丰的重资产模式到处都要花钱。也正是因为顺丰没有采取加盟的方式,所以在扩张的时候速度要比阿里通达系要慢。这很有可能导致的结果是在开辟新市场的时候,通达系可能会比顺丰更有速度优势,所以通达系可以高速扩张的特质也会给顺丰带来一定的压力。

在双方面的压力下,我们要认清楚一个问题:通达系背靠庞大的电商帝国,顺丰想要跟这样的快递联盟拼体量是不太可能的。一来是因为考虑到远近亲疏关系,在某些情况下,阿里的物流订单定会对通达系有一定的偏向;二来虽然说平台也不能决定商家选择用什么样的快递,但是就电商的普遍情况上来讲,大多数情况下,客单价低的通达系物流会比客单价高的顺丰快递更受欢迎。

再者,顺丰也不太可能轻易去改变这种重资产模式。实在因为自营是顺丰快递高效、安全的保证。如果顺丰快递一旦开放了加盟机制,若是管理不当,那么顺丰的品质印象将会大打折扣,也会对好不容易建立的好口碑造成坏影响。

抗衡阿里通达系,顺丰当紧盯高端市场?

纵然“四通一达”联盟后带给顺丰一定的压力,但顺丰的实力仍然不可小觑。根据近期顺丰控股(002352)发布的2018年年度报告,2018年顺丰实现营业收入909.43亿元,增幅达27.60%。2018年,顺丰实现快递件量达到38.69亿票,同比增长26.77%;营业收入909.43亿元,同比增长27.60%,其中速运物流收入896.77亿元,同比增长27.01%,高于快递行业整体收入增长水平。但即便这样顺丰仍然要对通达系的集结保持警惕。

一方面,顺丰要保持自己在目前国内快递行业时效性上的竞争力。要知道相较于顺丰,目前通达系在物流的时效性上还不占优势。即便通达系不惜花费大量资金大面积建仓,并且在终端物流上费心思以提高配送效率,但是目前也只在美妆、小家电等小包配送时效上与顺丰打成平手。

顺丰在跨城急送和同城闪送方面,最快可以在30分钟内取件,1个小时内送达。但是在这一方面,阿里的通达系还处于缺位状态。顺丰若能再接再厉,继续占据这一领域的绝对地位,那么可以说在很长一段时间内顺丰都不容易被轻易被取代。

另一方面,既然不能靠单量取胜,那么顺丰就要在更赚钱的高端市场建立起更坚固的壁垒。一直以来顺丰的单量虽少,但是营收确实快递行业最高。从最新的财报上看,快递行业收入排名为顺丰、圆通、申通、百世、中通和韵达。

所以顺丰靠高客单价、高服务质量的打法在市场中算是很受用。只不过阿里通达系既然拧成了一股绳,快递运送服务的品质势必也会逐步升级,再加上后来者京东也盯牢了这个市场。顺丰还是不要掉以轻心的好。

其实,就目前来看,没有哪一家企业敢说已经吃透了快递市场。快递物流行业体系的庞大和复杂不是一两家公司就可以独自承受,包括整个物流网络的建设和升级。所以只能说各个巨头会在对战和摩擦中摸清楚本身更适合走什么样的道路。正如在阿里通达系的“逼迫”下,顺丰极有可能更专注快递物流的高端市场。

2018年对快递行业来说是洗尽铅华、重新洗牌的一年。红利褪去,中小快递企业相继倒下,行业向头部集中的态势明显。手握市场话语权的顺丰、“四通一达”却不甘于眼前的市场份额,纷纷布局同城件、高端商务件、零担快运等领域。

生死的磨难削去了野蛮生长的杂乱枝蔓,唯一可以确定的是,2019年的快递行业将是头部企业主宰,实现行业变革的一年。